中国科学技术发展战略研究院:中国科技金融生态年度观察(2016)丨总论

浪潮褪去:互联网金融概念的破灭

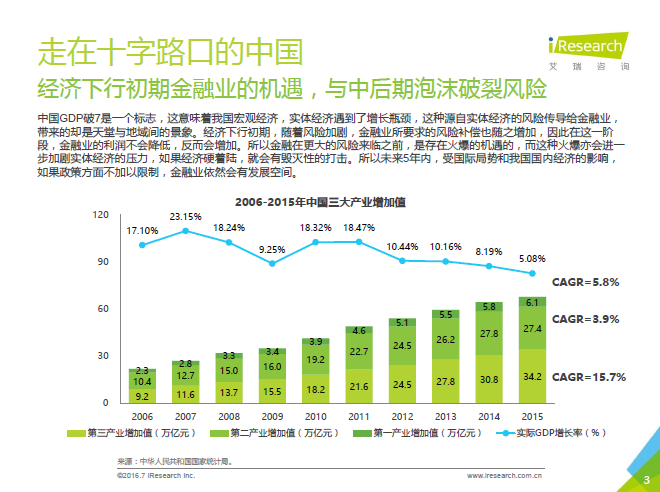

走在十字路口的中国

经济下行初期金融业的机遇,与中后期泡沫破裂风险

中国GDP破7是一个标志,这意味着我国宏观经济,实体经济遇到了增长瓶颈,这种源自实体经济的风险传导给金融业,带来的却是天堂与地域间的景象。经济下行初期,随着风险加剧,金融业所要求的风险补偿也随之增加,因此在这一阶段,金融业的利润不会降低,反而会增加。所以金融在更大的风险来临之前,是存在火爆的机遇的,而这种火爆亦会进一步加剧实体经济的压力,如果经济硬着陆,就会有毁灭性的打击。所以未来5年内,受国际局势和我国国内经济的影响,如果政策方面不加以限制,金融业依然会有发展空间。

逐渐失去活性的中国金融

一放就乱,一管就死的循环

金融在中国的地位始终不容动摇,而这种过度的重视,导致我国金融行业在多年前就已经失去了活性。这种弊端体现在金融业的“一放就乱,一管就死”现象,无论是银行、证券、基金还是保险,这种忽冷忽热的表现极为明显。这其中固然有体制内宁求无错的思想影响,但更主要的是,由于缺少实际检验,金融行业对国内实体经济的风险判别能力已经较为落后。2010年后,我国信贷运用增速骤然下降,而这一时期,也是我国互联网金融发展的黄金时期,目前还很难衡量互联网金融是否能恢复中国金融的活性,如果能推动传统金融的升级,那么后续我国金融业将会有较大提升,实体经济或也可避免硬着陆的尴尬。

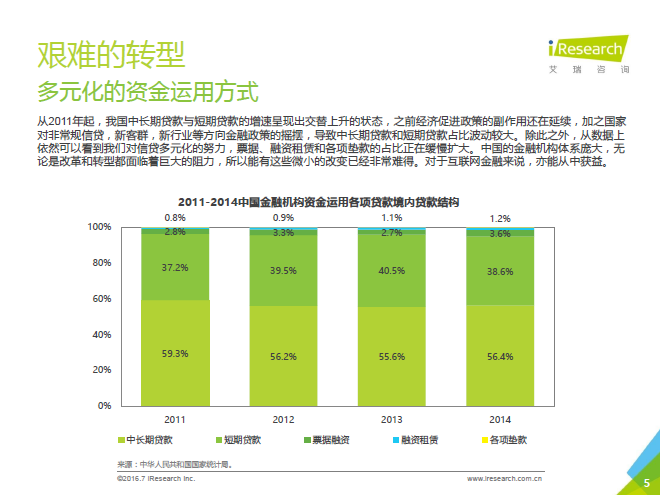

艰难的转型

多元化的资金运用方式

从2011年起,我国中长期贷款与短期贷款的增速呈现出交替上升的状态,之前经济促进政策的副作用还在延续,加之国家对非常规信贷,新客群,新行业等方向金融政策的摇摆,导致中长期贷款和短期贷款占比波动较大。除此之外,从数据上依然可以看到我们对信贷多元化的努力,票据、融资租赁和各项垫款的占比正在缓慢扩大。中国的金融机构体系庞大,无论是改革和转型都面临着巨大的阻力,所以能有这些微小的改变已经非常难得。对于互联网金融来说,亦能从中获益。

互联网金融神秘的面纱

以模块化的方式,游走于各类金融业务边缘

互联网金融的出现,带给原有金融秩序的冲击是多方面的。除了业务多元化方面,用户定位以及金融常识三方面的影响以外,更重要的是对固有监管手段的冲击。这种冲击源于对互联网金融业务本质界定的模糊,互联网善用模块化的方式,将不同金融业务的某一部分拆分之后重新组合,形成更加市场化的新产品。因此这种产品就具备了多种金融要素,而这些要素的监管单位,往往分属于不同机构。这造成了两方面困扰: 一方面,传统金融机构找不到与互联网金融竞争的方式,业务受限严重;另一方面,针对互联网金融的监管细则难以落地,而政策红利也使互联网金融滋生了许多灰色地带。

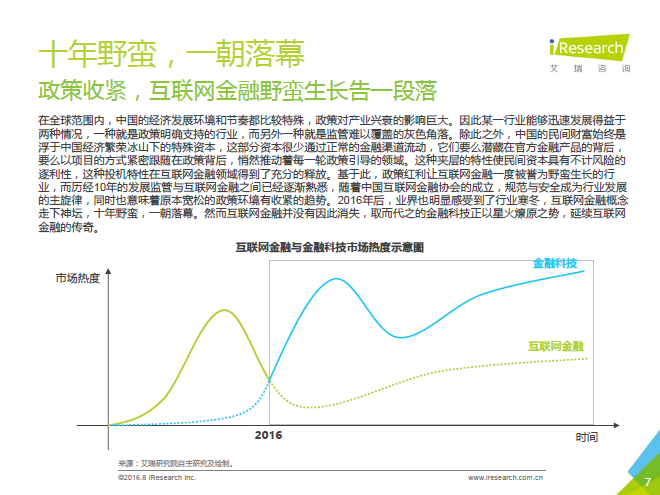

十年野蛮,一朝落幕

政策收紧,互联网金融野蛮生长告一段落

在全球范围内,中国的经济发展环境和节奏都比较特殊,政策对产业兴衰的影响巨大。因此某一行业能够迅速发展得益于两种情况,一种就是政策明确支持的行业,而另外一种就是监管难以覆盖的灰色角落。除此之外,中国的民间财富始终是浮于中国经济繁荣冰山下的特殊资本,这部分资本很少通过正常的金融渠道流动,它们要么潜藏在官方金融产品的背后,要么以项目的方式紧密跟随在政策背后,悄然推动着每一轮政策引导的领域。这种夹层的特性使民间资本具有不计风险的逐利性,这种投机特性在互联网金融领域得到了充分的释放。基于此,政策红利让互联网金融一度被誉为野蛮生长的行业,而历经10年的发展监管与互联网金融之间已经逐渐熟悉,随着中国互联网金融协会的成立,规范与安全成为行业发展的主旋律,同时也意味着原本宽松的政策环境有收紧的趋势。2016年后,业界也明显感受到了行业寒冬,互联网金融概念走下神坛,十年野蛮,一朝落幕。然而互联网金融并没有因此消失,取而代之的金融科技正以星火燎原之势,延续互联网金融的传奇。

相关新闻

- 艾瑞咨询:2016年中国互联网金融发展报告 2016-12-01